Эффективные рынки, Гипотеза эффективного рынка, Происхождение гипотезы эффективного рынка

Кроме того, если даже кому-то и удавалось добиться выдающихся результатов, этот успех, как правило, носил однократный характер, т.е. если какой-то профессиональный менеджер сорвал неожиданно высокий куш в одном периоде, он точно с такой же вероятностью в следующем периоде может остаться в минусе. Это, конечно, не значит, что гениальных инвестиционных менеджеров не может существовать в принципе, но, по крайней мере, встречаются они крайне редко.

Безусловная значимость рыночной эффективности

Используя их, он пытается предсказать, будет ли продолжаться тенденция роста или снижения цен финансовых активов, являются ли текущие изменения обычной коррекцией рынка или произошел поворот от “бычьей” к “медвежьей” фазе и т.п. Парадокс заключается в том, что именно наличие достаточно большого числа технических аналитиков делает жизнеспособной саму гипотезу о слабой эффективности рынка. Если бы в какой-то момент все они дружно поверили в эту гипотезу и забросили свое бесперспективное с точки зрения теории занятие, гипотеза перестала бы существовать. Рынок потерял бы способность адекватно воспринимать информацию о динамике прошлых курсов. В целом эмпирические свидетельства в пользу ГЭР очень сильны.

И, в-третьих, есть теория о том, что решения инвесторов не всегда основаны на общедоступной или даже частной информации – скорее, на уровне их толерантности в отношении риска. В 1984 году известный предприниматель и инвестор Уоррен Баффетт гипотеза эффективного рынка утверждал, когда границу на цены устанавливает одна личность, трудно утверждать, что рынок рационален. По словам миллиардера, зачастую рыночные цены бессмысленны. Акциям требуется некоторое время, чтобы отреагировать на новую информацию.

Это относится к использованию технического анализа, который тогда не должен приносить прибыль. С простой статистической точки зрения слабая эффективность означает, что не должно быть никакой предсказуемости в ценовом процессе, цена должна изменяется случайно, https://investforum.ru/forum/shkola-treydinga/gipoteza-effektivnogo-rinka-t5015.html потенциально включая параметр направления движения. Случайность является временным явлением, где последующие изменения цен представляют случайные отклонения от прошлых. Это объясняется тем, что новости появляются случайно и по определению непредсказуемы.

Согласно SEC, это правило затрагивает выборочное раскрытие данных публично торгуемых компаний и других эмитентов. По мнению экспертов, анализ инвестиций в акции и другие активы, основанный на поведенческих аспектах, стал популярным в 1980-х годах, когда у людей появились сомнения в эффективности рынка. Однако в статье, опубликованной в 2003 году американским экономистом Бертоном Дж. Малкиэлем (Burton G. Malkiel) утверждается, что фондовые рынки гораздо более эффективны и гораздо менее предсказуемы, чем заставляют нас думать некоторые работы. Вот почему о EMH нужно знать инвесторам, которые стараются отслеживать рыночную ситуацию, а не победить ее.

Таким образом, мы не можем сказать, действительно ли рассчитанная сверхприбыль свидетельствует о неэффективности рынка или это просто результат использования неадекватной модели оценки финансовых активов как метода измерения риска. Был проведен целый ряд исследований с использованием реальных данных, которыми пользуются профессиональные инвестиционные менеджеры. В целом эти исследования показали, что случайным образом сформированные портфели или индексы курсов акций, не вошедших в управляемый инвестиционный портфель, приносят не меньшую, а то и большую чистую прибыль, чем портфели, управляемые профессионалами.

Заметим, что ГЭР вовсе не исключает возможность получения небольших сверхнормальных доходов на валовом уровне, чтобы был стимул добывать нужную информацию. Гроссман и Стиглиц (Grossman and Stiglitz, 1980), а также Корнелл и Ролл (Cornell and Roll, 1981) показали, что разумное рыночное равновесие должно оставлять какие-то стимулы для анализа.

Обратите внимание , что не требуется, чтобы агенты были рациональными. ЭМГ позволяет , что, столкнувшись с новой информацией, некоторые инвесторы могут перегнуть палку , и некоторые могут underreact. Таким образом, любой человек может быть неправильным о рынке, на самом деле, все может быть, но рынок в целом всегда прав.

У тех, кто приобретает дорогостоящую информацию, валовой доход будет выше среднего, но чистый доход — не выше среднего. И подавляющее большинство данных о финансовых результатах профессиональных инвесторов свидетельствует именно о том, что https://www.google.com/search?q=гипотеза эффективного рынка чистые доходы у них находятся на среднем уровне или даже ниже. 2/3 профессиональных менеджеров пенсионных фондов США уступали по своим финансовым результатам неуправляемому фондовому индексу «Стандард энд Пурс» для акций 500 компаний.

- Прошлые цены являются самым очевидным и широко доступным набором информации.

- Если рынок мало эффективен, то это означает, что анализ прошлых цен не генерирует прибыль.

- Фама различает несколько степеней информационной эффективности, в зависимости от подвидов информации, включенной в курсы ценных бумаг.

- Согласно его определению рынок является мало эффективным, если курсы отражают всю информацию прошлых цен.

В результате даже неинформированные инвесторы будут в состоянии получить те же самые прибыли, что и профессионалы, только при использовании пассивной диверсификации. Критика, связанная с идеей «эффективных https://admiralmarkets.com/ru/education/articles/forex-analysis/russkie-forumi рынков», опирается на работы из области поведенческой науки. Во-первых, люди по-разному смотрят на рыночную информацию. Во-вторых, на рынках может начать паника, основанная на простом страхе.

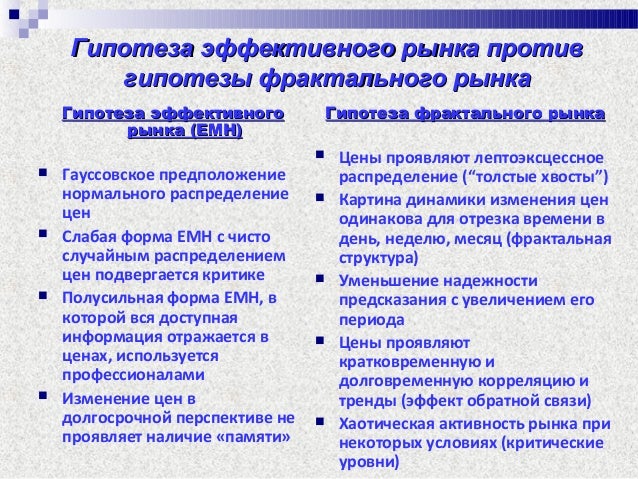

Есть три распространенных форм , в которых https://investforum.ru/ обычно stated- эффективность слабой формы , эффективность полу-сильная форма и эффективность сильной формы , каждая из которых имеет различные последствия для того, как работают рынки. Поэтому утверждение о том, что даже на слабоэффективном рынке цены вбирают в себя всю информацию о динамике прошлых курсов не останавливает аналитиков, занимающихся изучением статистики рыночных цен. Данное направление финансового анализа называется техническим анализом и имеет достаточно широкое распространение у профессионалов фондового рынка. Трудно представить себе биржевого трейдера, не владеющего статистическими методами анализа данных.

Прошлые цены являются самым очевидным и широко доступным набором информации. Если рынок мало эффективен, то это означает, что анализ прошлых цен не генерирует прибыль.

Критика Гипотезы Эффективного Рынка

Фама различает несколько степеней информационной эффективности, в зависимости от подвидов информации, включенной в курсы https://traders-union.ru/forexforum/ ценных бумаг. Согласно его определению рынок является мало эффективным, если курсы отражают всю информацию прошлых цен.

Базу (Basu, 1977, 1983) показал, что акции, у которых отношение цены к доходу невелико, приносят в среднем более высокие доходы с учетом риска, чем акции с высоким уровнем этого показателя. Известно, что трансакционные издержки у более мелких фирм выше средних, но за счет одного только этого фактора эффект размера, по-видимому, не объяснить. пусть в разной степени, но обнаруживается практически https://tlap.com/forum/ всегда, и, вероятно, как-то связан с тем, что акции с низким отношением цены к доходам обладают более высокой доходностью. Разумеется, не следует забывать и то, что все эти выводы о ненормально высоких прибылях могут опровергать не столько гипотезу рыночной эффективности, сколько ту или иную модель оценки финансовых активов, поскольку обе эти гипотезы всегда проверяются вместе.

Поэтому те, кто быстрее других получает информацию, находится в более выгодном положении. Регуляторы стараются сделать равные условия для всех участников рынка. Так, в 2000 году Американская комиссия по ценным бумагам и биржи (SEC) приняла правило полного раскрытия информации.

Эффективные рынки

Дженсен (Jensen, 1969) измерял эффективность взаимных фондов с поправкой на риск, используя для расчета тех точек, где риск и доходность уравновешивают друг друга, модель ценообразования на капитальные активы. Он приходит к выводу, гипотеза эффективного рынка что, хотя на валовых данных тенденция к получению фондами положительных сверхдоходов прослеживается, любое сравнительное преимущество использования профессиональных менеджеров исчезает после выплаты им вознаграждения за работу.